Stell dir vor, du hast jeden Monat mehr Geld im Portemonnaie, ohne mehr zu arbeiten, ohne auf etwas verzichten zu müssen. Klingt zu gut, um wahr zu sein? Ein Money Hack ist genau das: eine einfache, oft unerwartete Methode, um mehr Geld zu behalten, schneller zu sparen oder sogar zusätzlich zu verdienen - ohne komplizierte Investitionen oder langwierige Planung.

Was ist ein Money Hack wirklich?

Ein Money Hack ist kein Geheimnis, das nur Banker oder Millionäre kennen. Es ist kein Investment-Strategiebuch mit 300 Seiten. Es ist etwas viel Einfacheres: eine kleine Verhaltensänderung, die große Auswirkungen hat. Ein Money Hack funktioniert wie ein Hebel: du drückst mit wenig Aufwand, und das Geld bewegt sich.

Ein Beispiel: Viele Menschen überweisen jeden Monat 50 Euro auf ein Sparkonto - und vergessen es sofort. Ein Money Hack wäre, das Geld automatisch abzuziehen, bevor du es überhaupt siehst. Das nennt man Pay-yourself-first-Prinzip. Es funktioniert, weil du nicht entscheiden musst, ob du es sparen willst - es geschieht einfach.

Andere Hacks sind noch einfacher: Du kaufst deine Kaffee-To-Go nicht mehr täglich, sondern nur noch dreimal pro Woche. Das spart 60 Euro im Monat. Klingt nach wenig? In einem Jahr sind das 720 Euro. Das ist fast ein ganzer Urlaub.

Die fünf einfachsten Money Hacks, die wirklich funktionieren

Du musst nicht alles auf einmal ändern. Fange mit einem an. Hier sind fünf, die Millionen Menschen schon ausprobiert haben - und erfolgreich waren.

- Die 24-Stunden-Regel: Bevor du etwas über 50 Euro kaufst, warte 24 Stunden. Die meisten Impulskäufe verschwinden von selbst. Ein Test der Bundeszentrale für finanzielle Bildung zeigte: 73 % der Käufer verzichteten nach dieser Wartezeit.

- Barzahlung statt Karte: Wenn du mit Bargeld einkaufst, spürst du den Verlust. Studien zeigen: Menschen geben bis zu 20 % weniger aus, wenn sie bar zahlen. Lege dir einen wöchentlichen Bargeld-Betrag für Lebensmittel, Kaffee und kleine Ausgaben fest - und wenn das Geld weg ist, ist Schluss.

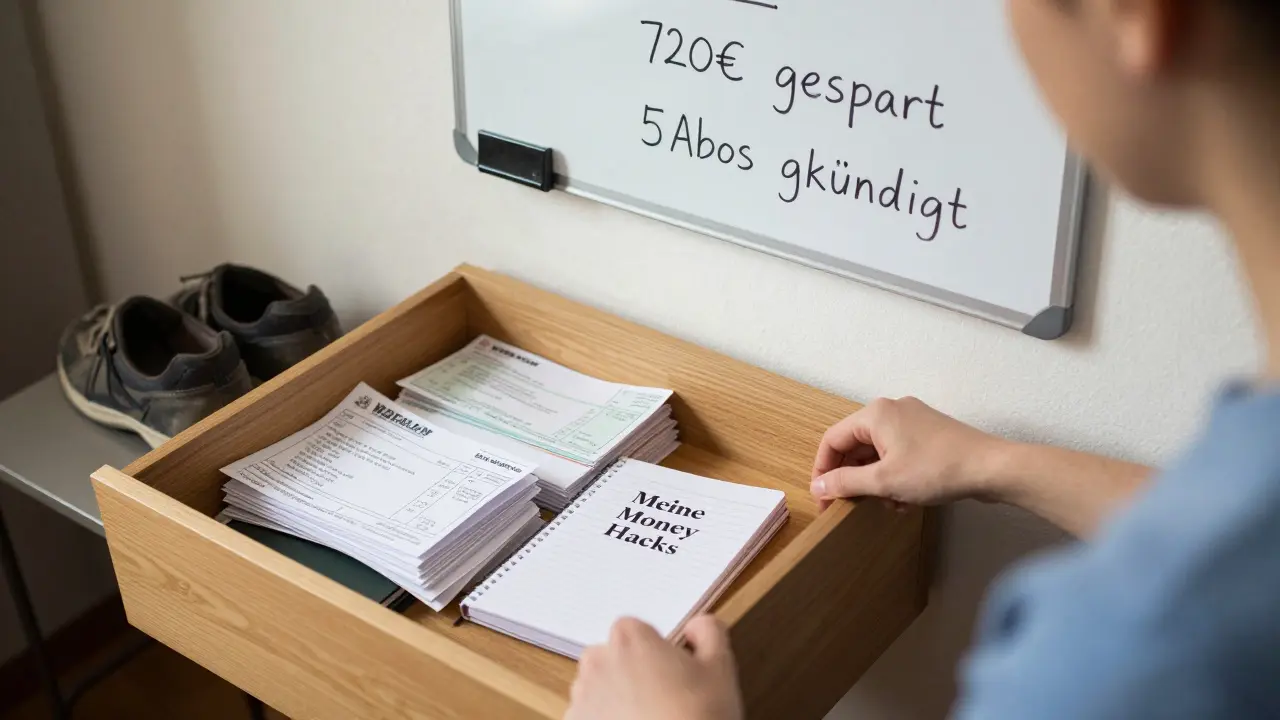

- Abonnements checken: Die meisten Menschen zahlen für 3-5 Apps, Streaming-Dienste oder Mitgliedschaften, die sie nicht mehr nutzen. Ein durchschnittlicher Haushalt gibt 45 Euro im Monat für versteckte Abos aus. Öffne deine Bank-App, suche nach wiederkehrenden Zahlungen und lösche, was du nicht brauchst.

- Wiederverwenden statt neu kaufen: Ein kaputter Schuh, ein ausgelaufener Stift, eine lose Naht - das alles kannst du oft selbst reparieren. Eine Nähmaschine kostet 80 Euro - aber du brauchst sie nur einmal. Danach sparst du 100 Euro pro Jahr an neuen Kleidungsstücken.

- Den Kühlschrank vor dem Einkaufen checken: 30 % des Essens, das wir kaufen, landet im Müll. Wenn du vor dem Einkauf prüfst, was du schon hast, sparst du bis zu 100 Euro im Monat. Mache eine Liste, die nur das enthält, was du wirklich brauchst.

Money Hacks vs. Sparen: Was ist der Unterschied?

Ein klassischer Sparsamkeitsansatz sagt: „Gib weniger aus.“ Ein Money Hack sagt: „Mach es so, dass du automatisch weniger ausgibst - ohne dich zu zwingen.“

Beispiel: Du willst 500 Euro im Monat sparen. Du könntest dir vornehmen, auf Ausgehen zu verzichten - und wirst es nach zwei Wochen aufgeben. Oder du aktivierst einen Money Hack: Du rufst deine Bank an und lässt dir automatisch 500 Euro pro Monat auf ein separates Konto überweisen, das du nur mit PIN und TAN abrufen kannst. Du denkst gar nicht mehr daran. Du sparest, ohne es zu merken.

Money Hacks arbeiten mit der Psychologie des Menschen - nicht gegen sie. Sie nutzen Gewohnheiten, Automatismen und kleine Anreize. Sie sind deshalb so stark, weil sie nicht von Disziplin abhängen, sondern von Systemen.

Was Money Hacks nicht sind

Ein Money Hack ist kein Weg, reich zu werden. Es ist kein Kryptowährungs-Boom, kein Nebenjob mit 5.000 Euro Gewinn im Monat. Es ist auch kein Trick, um Steuern zu umgehen oder Geld zu waschen.

Money Hacks sind für Menschen, die:

- kein Finanzgenie sind

- kein großes Einkommen haben

- aber mehr Kontrolle über ihr Geld wollen

- und sich nicht mit komplexen Formeln oder Aktienanalysen beschäftigen wollen

Wenn du denkst, du brauchst ein Finanzstudium, um dein Geld zu managen - dann irrst du dich. Du brauchst nur ein paar kluge Gewohnheiten.

Wie du deine eigenen Money Hacks findest

Die besten Hacks sind nicht die, die du im Internet findest - sondern die, die zu dir passen.

Beginne mit einer einfachen Frage: Wo verschwindet dein Geld, ohne dass du es merkst?

Gehe deine letzten drei Monate Bankauszüge durch. Suche nach:

- Wiederkehrenden Zahlungen, die du nicht mehr brauchst

- Impulskäufen, die du nach 24 Stunden bereust

- Überzahlungen für Dienstleistungen (z. B. doppelte Versicherungen)

- Essen, das du oft kaufst, aber nie isst

Dann frage dich: Was ist die kleinste Veränderung, die hier helfen könnte? Vielleicht reicht es, eine Erinnerung auf dein Handy zu setzen: „Hast du das wirklich gebraucht?“ Oder du installierst eine App wie Money Lover oder Finanzguru, die dir automatisch deine Ausgaben kategorisiert.

Es geht nicht darum, perfekt zu sein. Es geht darum, besser zu werden - Schritt für Schritt.

Warum viele Money Hacks scheitern

Die meisten Menschen probieren einen Hack aus - und geben nach einer Woche auf. Warum?

Weil sie erwarten, dass es sofort funktioniert. Weil sie glauben, ein Money Hack müsse riesige Ergebnisse bringen. Aber das ist nicht der Punkt.

Ein Money Hack ist wie eine Pflanze. Du gießt sie jeden Tag - und sie wächst langsam. Nach drei Monaten siehst du den Unterschied. Nach einem Jahr hast du 1.000 Euro mehr auf dem Konto - ohne dass du dich gezwungen hast.

Der Fehler: Menschen versuchen, 10 Hacks auf einmal zu starten. Das führt zu Überforderung. Besser: Nimm einen. Mache ihn zur Gewohnheit. Erst dann fügst du einen zweiten hinzu.

Was kommt nach dem Money Hack?

Wenn du einen Money Hack erfolgreich umgesetzt hast - sagen wir, du sparst jetzt 80 Euro im Monat - dann wirst du merken: Du fängst an, anders über Geld nachzudenken.

Du siehst, dass du mehr Kontrolle hast. Du merkst, dass du nicht arm bist - du warst nur unorganisiert. Und plötzlich fragst du dich: Was könnte ich mit 1.000 Euro im Jahr machen? Vielleicht ein paar Kurse buchen? Eine Reise planen? Oder einfach nur beruhigt schlafen, weil du weißt: Ich habe einen Plan.

Money Hacks sind nicht das Ende. Sie sind der Anfang von etwas Größerem: von finanzieller Sicherheit. Und die fängt nicht mit einem großen Geldbetrag an. Sie fängt mit einer kleinen, klugen Entscheidung an - und dann noch einer. Und noch einer.

Ist ein Money Hack legal?

Ja, vollkommen legal. Ein Money Hack ist keine Steuerhinterziehung, kein Betrug oder eine Finanzlücke. Es ist eine einfache, ethische Methode, Geld besser zu verwalten - durch Verhaltensänderungen, Automatisierung und bewusste Entscheidungen. Alles, was du tust, ist, weniger unnötig auszugeben oder mehr zu sparen - ohne gegen Regeln zu verstoßen.

Kann ich mit Money Hacks wirklich reich werden?

Nicht direkt. Money Hacks machen dich nicht zum Millionär. Aber sie machen dich finanziell stabiler. Und Stabilität ist der erste Schritt zum Aufbau von Vermögen. Wenn du jeden Monat 100 Euro sparst, hast du in zehn Jahren 12.000 Euro - und das ohne Zinsen. Wenn du das Geld dann investierst, wächst es. Die Hacks sind der Anfang - nicht das Ende.

Brauche ich eine App für Money Hacks?

Nein, aber sie helfen. Du kannst auch mit einem Block und einem Stift anfangen. Viele Menschen nutzen aber Apps wie Finanzguru, Money Lover oder auch die Standard-App ihrer Bank, um Ausgaben automatisch zu tracken. Apps machen es einfacher, Muster zu erkennen - aber sie sind kein Ersatz für deine Entscheidungen.

Sind Money Hacks nur für Menschen mit niedrigem Einkommen?

Nein. Auch Menschen mit hohem Einkommen nutzen Money Hacks - oft sogar intensiver. Sie haben mehr Ausgaben, also mehr Möglichkeiten, Geld zu sparen. Ein Arzt, der 8.000 Euro verdient, kann durch einen einfachen Hack - wie das Abschalten von unnötigen Abos - 200 Euro im Monat sparen. Das ist 2.400 Euro pro Jahr - und das nur durch eine kleine Veränderung.

Wie lange dauert es, bis ich Ergebnisse sehe?

Nach 30 Tagen siehst du erste Effekte - zum Beispiel weniger unnötige Ausgaben oder ein höheres Guthaben auf deinem Sparkonto. Nach drei Monaten wirst du merken, dass du weniger Stress hast, wenn du einkaufst. Nach einem Jahr hast du oft mehr Geld auf dem Konto, als du vorher gedacht hast - und du weißt genau, warum.

Stephan Lepage

Januar 30, 2026 AT 13:07lol ich hab mal versucht die 24h regel aber nach 3 stunden hab ich trotzdem die new balance gekauft 🤷♂️ jetzt hab ich 3 paare und kein geld mehr

Erica Schwarz

Februar 1, 2026 AT 02:30ich find das total hilfreich, besonders den kühlschrank-check! ich hab vor 2 monaten angefangen und seitdem hab ich fast keine lebensmittel mehr weggeworfen. das spart echt geld und macht mich glücklicher 😊

Oliver Sy

Februar 2, 2026 AT 01:29Als Finanzpsychologe mit 12 Jahren Erfahrung in Verhaltensökonomie kann ich bestätigen: Die Pay-Yourself-First-Strategie ist empirisch die effektivste Methode zur langfristigen Vermögensakkumulation. Die kognitive Dissonanz, die durch Automatisierung reduziert wird, führt zu einer signifikanten Steigerung der Savings-Rate – besonders bei Personen mit niedrigem bis mittlerem Einkommen. Ergänzend empfehle ich die Integration von Micro-Savings-Apps wie YNAB oder Emma, die durch Push-Benachrichtigungen das dopamine-driven feedback loop aktivieren. 🔥

Steffen Ebbesen

Februar 2, 2026 AT 19:28Was für eine oberflächliche Sammlung von Allgemeinplätzen. Jeder, der mal ein Buch über Finanzen gelesen hat, kennt das. Wo sind die Zahlen? Wo ist die Risikoanalyse? Das hier ist keine Strategie – das ist Selbsthilfe-Flachwitz für Leute, die nicht mal ein Excel-Tabellenblatt öffnen können.

Stephan Brass

Februar 4, 2026 AT 16:19Barzahlen? Seriously? In 2025? Wer noch Bargeld nutzt, ist entweder alt oder hat Angst vor digitalen Systemen. Und die 24h-Regel? Das ist, als würde man sagen: „Warte 24h, bevor du atmen“ – das ist keine Hack, das ist Selbstbetrug.

Sven Schoop

Februar 6, 2026 AT 07:07Und du glaubst wirklich, das reicht? Du willst mit 50 Euro im Monat was erreichen? Du hast keine Ahnung von echtem Geld. Ich hab vor 5 Jahren mein ganzes Leben umgestellt: Kein Handyvertrag, keine Versicherungen, keine Kreditkarte, kein Auto, kein Internet – und jetzt hab ich 180.000 Euro gespart. Du bist ein Teil des Systems, das dich ausbeutet. Du brauchst keine Hacks – du brauchst eine Revolution.

Markus Fritsche

Februar 7, 2026 AT 08:50es ist interessant wie so viele hacks eigentlich nur darum gehen, uns von unseren impulsiven entscheidungen abzuhalten… aber was ist mit dem, was wir dadurch verpassen? das leben ist nicht nur sparen. manchmal ist es schön, einfach mal einen kaffee zu kaufen, ohne zu rechnen. die hacks helfen, aber sie sollten nicht das leben ersetzen.

Frank Wöckener

Februar 9, 2026 AT 01:00WAAAAAAS?!?!?!?!!? Du schreibst „Pay-Yourself-First“ – aber hast du überhaupt mal nachgeguckt, wie viele Leute dadurch in die Schuldenfalle geraten, weil sie nicht auf ihre Liquidität achten?!?!?!? Und dann noch „Barzahlung“?!?!? Das ist nicht „smart“, das ist archaisch und gefährlich! Wer das empfiehlt, hat nie eine Bankberatung besucht, oder?!