Die Idee ist simpel: Du suchst nicht nach dem perfekten Haus, sondern nach dem „Hässlichen Entlein“. Ein Objekt, das vernachlässigt wurde, aber Substanz hat. Durch gezielte Verbesserungen steigerst du den Marktwert so stark, dass die Bank dir bei einer Neu-Finanzierung mehr Geld leiht, als du ursprünglich für Kauf und Renovierung ausgegeben hast. Das Geld, das du zurückbekommst, steckst du direkt in das nächste Objekt. So dreht sich das Rad.

Die wichtigsten Punkte auf einen Blick

- Kapital-Recycling: Dein Geld arbeitet mehrfach, da es nach der Refinanzierung wieder verfügbar ist.

- Wertsteigerung: Fokus liegt auf „erzwungener Wertsteigerung“ durch Renovierung.

- Cashflow: Das Ziel ist eine Immobilie, die ihre eigenen Kosten deckt und monatlichen Gewinn abwirft.

- Skalierbarkeit: Schnelleres Wachstum als durch klassisches Sparen.

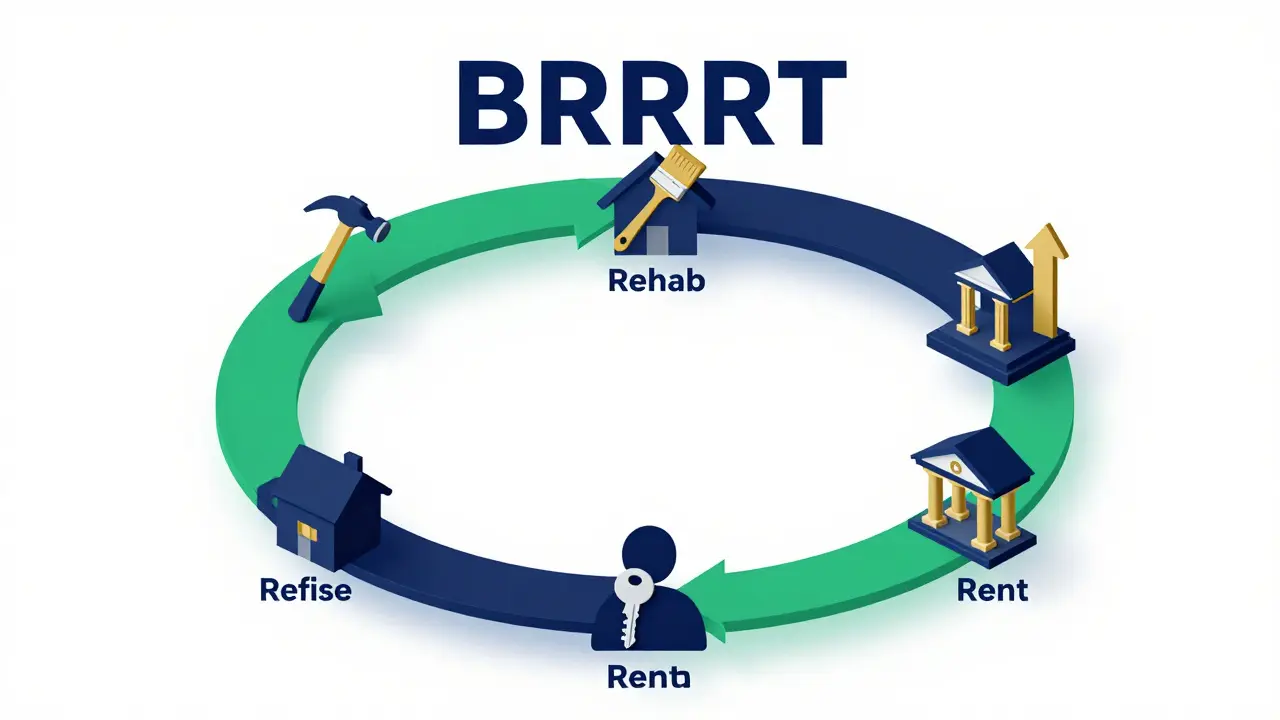

Schritt für Schritt: So funktioniert das BRRRR-System

Das Akronym BRRRR steht für fünf englische Begriffe: Buy, Rehab, Rent, Refinance, Repeat. Gehen wir das mal im Detail durch, damit du verstehst, wo die Hebel ansetzen.

Zuerst kommt das Buy (Kaufen). Hier liegt die größte Gefahr und gleichzeitig die größte Chance. Du kaufst eine Immobilie unter Marktwert. Das bedeutet, du suchst nach Objekten mit hoher Mietrendite, die aber optisch oder technisch in einem schlechten Zustand sind. Ein Beispiel aus der Praxis: Ein Haus in einer B-Lage mit veralteten Fenstern und einer Küche aus den 70ern, das deshalb billig verkauft wird.

Dann folgt das Rehab (Renovieren). Hier geht es nicht darum, ein Luxus-Loft zu bauen. Du investierst genau so viel, wie nötig ist, um die Miete zu maximieren und den Wert zu steigern. Denke an frische Farbe, neue Bodenbeläge und eine funktionale Heizung. Wenn du 20.000 € investierst, aber den Marktwert des Hauses um 50.000 € steigerst, hast du bereits gewonnen.

Nach der Renovierung kommt Rent (Vermieten). Bevor die Bank dir bei der Refinanzierung hilft, will sie sehen, dass das Objekt Geld einbringt. Ein solventer Mieter und ein gültiger Mietvertrag sind die Belege für die Bank, dass die Immobilie ein stabiles Einkommen generiert. Das senkt das Risiko für das Kreditinstitut massiv.

Jetzt kommt der magische Teil: Refinance (Refinanzieren). Du gehst mit deinem renovierten, vermieteten Objekt zurück zur Bank. Da der Wert jetzt deutlich höher ist als beim Kauf, beantragst du ein neues Darlehen basierend auf dem aktuellen Marktwert. Wenn die Bank dir beispielsweise 75 % des neuen Wertes als Kredit gibt, kannst du oft das ursprüngliche Kaufkapital und die Renovierungskosten komplett zurückzahlen und dieses Geld wieder auf dein Konto schieben.

Der letzte Schritt ist Repeat (Wiederholen). Du hast nun eine Immobilie, die Cashflow generiert, und dein ursprüngliches Startkapital liegt wieder auf deinem Konto. Was machst du jetzt? Du suchst dir das nächste „Hässliche Entlein“ und startest den Prozess von vorn.

Die Mathematik hinter dem Erfolg

Damit das Ganze funktioniert, musst du die Zahlen im Griff haben. Es reicht nicht, zu „glauben“, dass das Haus mehr wert wird. Du musst den After Repair Value (ARV) kennen. Das ist der geschätzte Wert der Immobilie, nachdem alle Arbeiten abgeschlossen sind.

| Phase | Aktion | Betrag / Wert |

|---|---|---|

| Kauf (Buy) | Kaufpreis eines sanierungsbedürftigen Hauses | 100.000 € |

| Renovierung (Rehab) | Material und Handwerker | 30.000 € |

| Gesamtinvestition | Kauf + Renovierung | 130.000 € |

| Neuer Marktwert (ARV) | Wert nach Sanierung | 180.000 € |

| Refinanzierung (75%) | Neukredit von der Bank | 135.000 € |

| Ergebnis | Kapital zurück / Gewinn | + 5.000 € & Immobilie im Besitz |

Fallstricke und Risiken: Worauf du achten musst

Das klingt alles sehr rosig, aber die BRRRR-Methode ist kein risikoloses Geldverdienen. Es gibt ein paar Dinge, die den Plan komplett ruinieren können. Erstens: Die Renovierungskosten. Es ist extrem einfach, den Überblick zu verlieren. Plötzlich taucht Schimmel in der Wand auf oder die Elektrik ist komplett veraltet. Wenn deine Kosten von 30.000 € auf 60.000 € steigen, ist dein Kapital im Haus gebunden, statt es zurückzuholen.

Zweitens: Die Bankbewertung. Du denkst vielleicht, dass dein Haus jetzt 180.000 € wert ist, aber der Gutachter der Bank sieht das anders. Wenn die Bank den Wert nur auf 150.000 € schätzt, bekommst du bei einer 75%-Finanzierung nur 112.500 € zurück. Du hättest dann immer noch Kapital im Objekt stecken. Das nennt man „Equity Trap“.

Drittens ist die Zinsänderungsrisiko zu nennen. Wenn du dein ursprüngliches Darlehen durch ein neues ersetzt, musst du auf die aktuellen Zinsen achten. Wenn die Zinsen stark gestiegen sind, frisst die höhere Kreditrate deinen monatlichen Cashflow auf. Eine Immobilie, die keine Gewinne abwirft, ist kein Investment, sondern ein Hobby, das Geld kostet.

Praktische Tipps für Einsteiger

Wenn du das erste Mal startest, sei konservativ. Rechne nicht mit dem bestmöglichen Szenario, sondern mit dem wahrscheinlichsten. Planst du eine Renovierung, schlag auf die Kostenschätzung mindestens 20 % Puffer auf. Das rettet dir den Hintern, wenn unerwartete Mängel auftauchen.

Suche dir eine gute Beziehung zu deiner Bank auf. Banken lieben es, wenn sie jemanden haben, der bewiesen hat, dass er Immobilien aufwerten kann. Wenn du dein erstes Projekt erfolgreich abgeschlossen und refinanziert hast, wird die Bank dir beim zweiten und dritten Projekt viel leichter Kredite gewähren, weil du kein „Risiko“, sondern ein „Experte“ bist.

Achte auch auf die Lage. Ein Haus in einer sterbenden Stadt lässt sich zwar billig kaufen und renovieren, aber der Marktwert wird kaum steigen und Mieter sind schwer zu finden. Konzentriere dich auf Orte mit steigender Nachfrage - zum Beispiel Städte mit wachsenden Industriezentren oder guten Universitäten.

Brauche ich viel Startkapital für die BRRRR-Methode?

Ja und nein. Du brauchst genug Geld, um den Kaufpreis und die Renovierung zu decken, bis die Refinanzierung erfolgt. Aber der Clou ist, dass du dieses Geld nach dem Schritt „Refinance“ wieder zurückholst. Sobald der erste Zyklus läuft, benötigst du für die weiteren Immobilien kaum noch neues Eigenkapital, da du das Geld aus dem ersten Objekt verwendest.

Wie finde ich solche günstigen Immobilien?

Die besten Deals findest du selten auf den großen Immobilienportalen, wo jeder mitbietet. Suche stattdessen nach „Off-Market“-Angeboten. Das bedeutet: Kontakte zu Immobilienmaklern pflegen, in Foren suchen oder direkt Briefe an Eigentümer von vernachlässigten Häusern schreiben. Oft wollen Leute schnell verkaufen, ohne den Aufwand eines offiziellen Listings.

Ist die BRRRR-Methode in Deutschland legal?

Ja, absolut. Es handelt sich lediglich um eine Strategie der Immobilienfinanzierung und -bewirtschaftung. Wichtig ist jedoch, dass du alle steuerlichen Aspekte beachtest. Renovierungskosten können oft steuerlich abgesetzt werden, was deine Rendite zusätzlich erhöht. Sprich hierzu unbedingt mit einem Steuerberater.

Was passiert, wenn die Bank die Refinanzierung ablehnt?

Das ist das größte Risiko. In diesem Fall bleibt dein Kapital in der Immobilie gebunden. Du hast dann zwar ein wertvolles Objekt mit Mieteinahmen, kannst aber den Zyklus nicht so schnell wiederholen. Um das zu vermeiden, solltest du den ARV (After Repair Value) extrem vorsichtig schätzen und eventuell eine zweite Bank für ein Vergleichsangebot anfragen.

Wie lange dauert ein kompletter BRRRR-Zyklus?

Das hängt stark vom Zustand des Objekts ab. Ein einfacher kosmetischer Lift (Farbe, Boden, Bad) kann in 3 Monaten erledigt sein. Eine Kernsanierung dauert oft 6 bis 12 Monate. Rechnest du die Suche nach dem Objekt und die Zeit für die Bankabwicklung ein, solltest du pro Projekt mit etwa einem Jahr planen.

Nächste Schritte und Fehlervermeidung

Wenn du jetzt starten willst, beginne nicht mit dem Hauskauf, sondern mit der Marktanalyse. Schau dir an, welche Renovierungen in deiner Stadt die höchste Wertsteigerung bringen. Ist es eine neue Heizung? Ein moderner Grundriss? Wenn du weißt, was Käufer und Mieter wollen, kannst du beim „Buy“-Schritt viel präziser kalkulieren.

Vermeide den Fehler, zu viel Geld in Details zu stecken, die den Wert nicht steigern. Eine goldene Armatur im Bad sieht vielleicht toll aus, aber sie erhöht den Marktwert des Hauses nicht im Vergleich zu einer soliden, modernen Standardarmatur. Bleib beim „Standard-Plus“-Level: Sauber, modern, funktional. Das ist der schnellste Weg zur Refinanzierung.

Wenn du merkst, dass dein Kapital zu knapp wird, überlege, dich mit einem Partner zusammenzutun. Einer bringt das Know-how für die Sanierung ein, der andere das Kapital. So könnt ihr die BRRRR-Strategie schneller skalieren und das Risiko auf mehrere Schultern verteilen.

Stefan Sobeck

April 29, 2026 AT 12:20Klingt echt spannend, das mit dem Kapital-Recyckling ist ja voll die krasse Abkürzung wenn man nicht 20 Jahre sparen will. Ich glaub man muss da echt nur den Mut haben und die richtigen Objekte finden, dann klappt das schon! :)

Rolf Jahn

April 29, 2026 AT 23:27Ja klar, einfach ein Schrotthaufen kaufen und hoffen, dass die Bank beim Refinanzieren nicht plötzlich ein Gehirn bekommt. Super Plan.

Günter Rammel

Mai 1, 2026 AT 13:50Das Thema ARV ist der absolute Knackpunkt in Deutschland. Viele Anfänger unterschätzen das, weil sie glauben, dass eine neue Küche automatisch den Wert steigert, aber die Banken schauen hier viel konservativer auf die Substanz als in den USA, wo diese Methode herkommt. Man muss wirklich eine sehr gute Beziehung zum Berater haben, sonst bleibt man auf dem Kapital sitzen, was genau die beschriebene Equity Trap auslöst. Ich rate jedem, erst einmal ein kleineres Objekt zu nehmen, um das Gefühl für die Gutachter zu bekommen, bevor man versucht, ein ganzes Portfolio so schnell aufzubauen. Wer hier zu gierig wird und die Puffer bei den Renovierungskosten ignoriert, riskiert seine gesamte Liquidität.

Arno Raath

Mai 2, 2026 AT 22:50Wie herrlich naiv, diesen angelsächsischen Kapitalismus einfach eins zu eins auf den deutschen Markt zu übertragen. Man nennt es 'Strategie', ich nenne es schlichtweg die Verherrlichung der Gier, verpackt in ein modisches Akronym, während man eigentlich nur versucht, das System zu überlisten. Es ist fast schon poetisch, wie wir heute glauben, dass man mit einem 'hässlichen Entlein' und ein bisschen Wandfarbe plötzlich zum Immobilienmogul wird, ohne die tieferen gesellschaftlichen Implikationen von Gentrifizierung zu hinterfragen. Aber hey, wer braucht schon eine Seele, wenn er ein Portfolio hat, oder?

Max Weekley

Mai 2, 2026 AT 22:56Zinsen sind gestiegen... Viel Glück dabei!!!

Maximilian Erdmann

Mai 3, 2026 AT 20:21Digga, das klingt nach extrem viel Arbeit für jemanden, der eigentlich nur faulenzen will 🙄. Wer bittte hat Bock auf Schimmelwände und Stress mit Handwerkern, die eh nie kommen? Totaler Stress-Modus 😵💫.

Thomas Lüdtke

Mai 5, 2026 AT 16:12Zu optimistisch gerechnet. :/

Sabine Kettschau

Mai 6, 2026 AT 06:51Es ist geradezu erschütternd, mit welcher Leichtfertigkeit hier ein Finanzmodell präsentiert wird, das in der Realität eines deutschen Marktes, in dem die Zinsen eine völlig neue Dynamik erreicht haben, oft in einem Desaster endet, weil die Leute einfach nicht begreifen, dass eine Bank nicht einfach blind Geld gibt, nur weil man ein paar laminatböden verlegt hat, die sowieso in zwei Jahren wieder ausgetauscht werden müssen, da die Qualität heutzutage sowieso nur noch im Keller ist!

Elien De Sutter

Mai 7, 2026 AT 04:20Oh mein Gott, ich finde die Idee einfach wunderrbar! ✨ Man sieht das Potenzial in etwas Altem und gibt ihm eine neue Chance, das ist doch fast schon philosophisch, oder?? Ich glaub, wenn man mit Liebe an die Sache rangeht, wird das ein tolles Abenteur, auch wenn man mal ein paar Fehlerr macht beim Kalkuliren!

Francine Ott

Mai 8, 2026 AT 23:28Ich schätze die detaillierte Aufbereitung dieser Informationen sehr. Es wäre sicherlich von großem Nutzen, wenn man die steuerlichen Vorteile der Sanierung noch präziser betrachten würde, insbesondere im Hinblick auf die Abschreibungen. 🌸

Nadja Blümel

Mai 10, 2026 AT 09:04Nicht praktikabel.

Helga Goldschmidt

Mai 10, 2026 AT 14:27Das Konzept ist verständlich. Die Risiken sind jedoch hoch.

Koray Döver

Mai 12, 2026 AT 11:01Ich kenne da einen Makler in Castrop-Rauxel, der hat genau solche Dinger am Start. Sagt mir mal, wie viel Startkapital ihr wirklich in der Tasche habt, dann schau ich mal, ob ich euch da vermitteln kann, aber nur wenn ihr wirklich ernsthaft seid und nicht nur theoretisch rumdiskutiert.

Jan Whitton

Mai 13, 2026 AT 00:08In Deutschland braucht man erst mal ordentliche Handwerker, die nicht drei Jahre für eine Tür brauchen! Bevor man so ein System aufbaut, sollte man die heimische Bauwirtschaft mal wieder auf Vordermann bringen, sonst kauft man nur Schrott und zahlt Millionen für nichts!